第7講 荷蘭經營實務的財務問題

內容大綱

1、荷蘭的金融概觀

2、跨國經營的財務風險

3、財務槓桿原理

4、財務報表分析

5、台商的資金來源

6、台商的資金運用

7、台商的外匯問題

8、荷蘭證券投資

9、荷蘭個人理財

10、結論:要瞭解金融市場趨勢

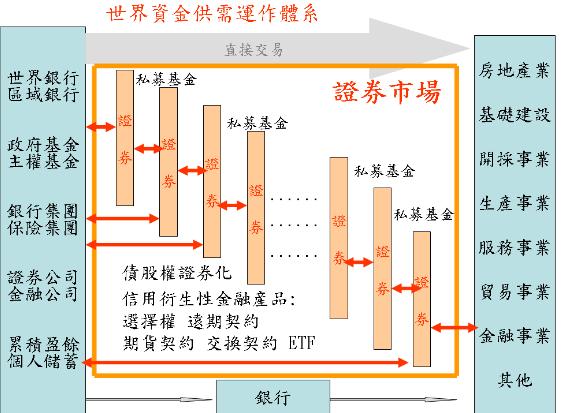

有人說在1990年以前是老式的財務管理。1990年以後,才是現代的金融管理、財務管理。首先我們來看金融供需的原理,哪些人真的需要錢?第一個是房地產業,第二個是基礎建設,第三個是開採事業,如開採石油、礦物,再來就是生產事業,我們建工廠需要資金,還有服務事業、貿易事業、金融事業。相對地是提供資金者,第一個是世界銀行。第二個是政府基金和主權基金,政府基金如大陸的外匯,主權基金如石油,現在都越滾越大。第三個是銀行集團和保險集團,他們累積一些錢運用。第四個是證券公司和金融公司。再來則是累積盈餘和個人儲蓄。

◆債股權證券化

第一種就是直接交易,例如,台灣建設需要錢,跟世界銀行直接接觸。在債信比較低的國家,大多會直接找世界銀行。債信高的國家,大多直接到證券市場募集。傳統銀行是吸收資金,然後放款,賺兩、三個百分比,可是風險很大,所以現代銀行不再做借款貸款的生意,這是銀行的改革。現在做的是證券市場,也就是說,如果你需要資金,就在市場上發行股票或債券,讓投資人來買。有的人用私募基金,最少100億元以上,最高有1000億元以上。問題是,如果你一開始發行股票或債券,基金可以跟你買,基金的資金來源是發行債券,如此不斷地累積,大家都去募基金來買債券或股票,而且相互之間交互買賣,產生交互影響。所以現在的國際金融講的是證券市場,而不只是存放款。美國這次次級房貸的問題是,大家發行證券或債券,有一個環節垮了,整個都垮了。

圖1

世界資金供需運作體系

◆信用衍生性金融產品

你賣的時候,那個人說我買你賺10%,到時候你不付怎麼辦,所以要做風險管理,他就在10%中拿出部分去保險,這就是衍生性金融產品,在1990年以後,發展出許多金融產品,大家交互投資、影響。衍生性金融產品最主要的有:

1. 選擇權:是一種權利契約,買方支付權利金後,便有權利在未來約定的某特定日期(到期日),依約定的履約價格,買入或賣出一定數量的約定標的物。

2. 遠期契約就像遠期外匯或者遠期利率。

3. 期貨契約:就是期貨交易,例如你要買石油,你怕將來那個時點漲價,所以你就先買。根據石油輸出國組織表示,他們供給量已超過需求量,但是石油仍然一直漲價,這就是因為大家買期貨不是拿來避險,而是下賭注,買期貨等將來漲價。

4. 交換契約:例如你有一百萬美金,你怕一個月之後美金會變動,你就跟銀行說,一個月後,美金到某一個價格時,你可以交換歐元,你也可以選擇不要交換,這個也是避險工具。

5. ETF指數型股票基金:有一種基金買固定種類的股票,例如他買了50億元、五十種股票,並沒有真正進出,他把基金變成受益憑證,依照股票指數變化,決定受益憑證的價格。

荷蘭的金融概觀

◆特點

大型金融集團主導與證券市場交易結合在一起。荷蘭大的銀行集團只有四家,控制整個荷蘭金融。之前還有ABN-AMRO,結果被賣掉了。他們用的方法就是創造一個證券市場,這四個大金融集團就參與證券市場的運作,全部證券化,你要資金,到證券市場去。

◆主要業務

1、投資銀行

第一個就是投資,他們的投資部門相當大,他自己去投資,比貸款給你的收益好。

2、資產管理

代客戶管理資產,以前吸收存款,現在他鼓勵你去證券市場買股票,他可以賺手續費和管理費。

3、保險業務

提供保險吸收也累積了很多錢,或提供保證,等於賣信用,憑信用賺錢。

4、傳統銀行業務

(1)存放款

最沒有辦法的銀行才做存放的業務。企業很難向荷蘭的銀行借到款。他們的銀行認為房地產抵押較為穩當,也會先看你有沒有穩定的收入。以前為了吸收存款,要在每個地方設很多分行,還要許多櫃員服務客戶。現在關閉了很多分行,只有一個窗口,客戶自己把錢放進一個袋子裡,寫上要存多少錢,丟進窗口,隔天會有行員辦理。領錢的話則都是使用提款機了。

(2)外匯

例如美金換歐元,歐元換美金,但是現在匯兌的業務也愈來愈少了。

(3)開信用狀

第一個你要有貸款額度,但是銀行都不貸款給你了,你哪有額度可以開信用狀?第二個開信用狀的費用很高,所以在荷蘭開信用狀的業務也很少。

在荷蘭這樣的金融狀況下,你還能做什麼?我想台灣的銀行來荷蘭也算是艱困工業。例如以前交通銀行來的時候,被倒很多帳,因為以國內那一套來這裡做,貸款被倒掉,資金很難運用。

◆荷蘭四大銀行集團:

1、荷蘭國際集團(ING

Group)

1992年時才合併另兩家銀行,成為綜合性財政金融集團。他們合併的時候,台灣正開放銀行,他們這邊已經在收了,兩邊的情況很不同。銀行與保險業務方面,居世界第十六位。集團下設有四個管理核心:荷蘭總部、國際金融財經業務部、企業和資本市場部、資產管理部。

2、荷蘭合作銀行(Rabobank)

為荷蘭農業銀行的合作銀行,是荷蘭分佈最廣的銀行組織,居世界排名第十四位。這個銀行等於台灣的合作社、農會,在荷蘭每個鄉鎮有個合作社,把錢集中起來,成立Rabobank,他是這樣起家的,因此他沒有股份,也沒有上市。他現在的國際評價是AAA+,是最好的債信等級,他幫很多基金擔保,收許多擔保費。但如果最後基金垮了,或虧損了,他就要負責。

3、富通銀行(Fortis

Bank)

Fortis集團是比利時和荷蘭合資的銀行和保險集團,提供相關產品和全方位的服務。躋身歐洲二十家最大的金融銀行之列。最近他參與買ABN-AMRO荷蘭銀行,荷蘭部分的ABN-AMRO都歸他,但歐盟怕他壟斷,所以要求他要將一部分ABN-AMRO轉賣給其他銀行,大概會在2009年完成。 (*註: 2008年底的世界金融風暴擊垮了富通銀行,荷蘭部分已由荷蘭政府接收全面國有化了。)

4、荷蘭AEGON保險集團

AEGON保險集團的業務範圍包括提供全面、完整且多元化的人壽保險、養老金、資產管理以及相關金融服務,是世界第三大保險集團。

我們看看台灣的情形,很多信託公司改成銀行,將來也會像荷蘭一樣合併。台灣想做金控,是為了打消壞帳所做的金控。荷蘭對於企業完全沒有政策性的支持,要死要活是你的事,絕對不用民脂民膏來支持你,如果壞帳太多,得自己承擔。台灣是壞帳太多怎麼辦?就用資產重估。台灣沒有像荷蘭的金融機構去合併、改革,朝競爭化著手,台灣金融機構合併以後,沒有什麼大的動作。

跨國經營的財務風險

目前來說,被外派來荷蘭成立新公司的,不太會有財務問題,錢都是台灣總公司出,沒有權利就沒有義務。 如果我們要在荷蘭成立完全獨立的公司,要怎麼操作呢?

◆ 在荷蘭設立控股公司

這是比較大的獨立經營方式。我覺得比較好的是經營品牌,因為在台灣做決策永遠是以台灣為中心,你可在荷蘭成立獨立的控股公司,荷蘭政府也一直在鼓勵。所謂全球化的經營,總公司在這裡,在台灣設立採購中心,在大陸設立製造中心,在美國設立研發中心,在荷蘭成立物流公司,在歐盟各國設立銷售公司,利潤你自己分配。這樣的經營模式,就有財務問題。

◆ 一般跨國經營的財務風險

1. 政治風險:歐盟國家已經這麼大了,你在歐盟境內經營沒有問題,問題是在歐盟之外的國家,例如蘇聯、摩洛哥,會有一些政治風險。

2. 通貨膨脹:最怕虛盈實虧。但在歐盟國家不太有這方面風險,因為EU的財政中心獨立於各國政治之外。非歐元國家就要特別注意了。

3. 匯率變動:如果你賺了錢要換成歐元或美金,匯率變動很厲害,賺了等於沒賺。不過在歐元地區就比較沒有這個風險。

◆ 風險的預測與對策:我們先瞭解有多少財務風險,再做預測和思考採取什麼對策。

財務槓桿原理

談財務管理,一定要講槓桿原理。

1、意義:舉債經營以提高自有資本的報酬率,不完全用自己的錢,可以提高自己的利潤。

銷貨報酬率=毛利率×周轉次數

如銷貨報酬率>舉債利率,就能提高自由資本的報酬率,可以運用。

2、財務槓桿度:息前稅前淨利

/ (息前稅前淨利-固定利息支出),可以瞭解槓桿程度有多大。

3、限制:槓桿運用的限制在於

(1)企業報酬率要有把握大於舉債利率

(2)要借得到錢—銀行或融資公司

4、實際情形:要在荷蘭做槓桿,報酬率通常偏低,因為荷蘭幾乎接近一個完全競爭的市場,你能賺到的就是正常利潤,如果條件不好,連正常利潤都做不到,更不適合去借錢。因此在實務上,在荷蘭報酬率偏低而借錢又不容易的情況下,使用財務槓桿的企業並不多。

財務狀況:報表與分析

要瞭解一個公司的財務狀況,可以分析以下的報表得知:

1、資產負債表(Balance

Sheet)

2、損益表(Income

Statement)

3、資金來源運用表(Cash

Flow Statement)

4、綜合淨利表(Statement

of comprehensive income)

5、股東權益表(Statement

of stockholders equity)

財務分析有很多計算公式,現在用電腦軟體,一個鍵就能幫你算出來,但是我們要瞭解怎麼分析,主要是看以下幾項:

1、經營能力

(1) 應收款項周轉率=銷貨淨額/平均應收帳款餘額

(2)平均收現日數=365/應收款項周轉率

(3)存貨周轉率=銷貨成本/平均存貨額

(4) 平均銷貨日數=365/存貨周轉率

(5)固定資產周轉率=銷貨淨額/平均固定資產淨額

(6)總資產周轉率=銷貨淨額/平均資產總額

2、獲利能力

(1)總資產報酬率=(稅後損益+利息費用/平均資產總額

(2)股東權益報酬率=稅後損益/平均股東權益

(3)營業利益占資本權益=營業利益/資本權益

(4)稅前純益占資本權益=稅前純益/資本權益

(5)純益率=稅後損益/營業收入

3、財務結構

(1)負債占資產比率=負債總額/資產總額

(2)長期資金占固定資產比率=(股東權益+長期負債)/固定資產

4、償債能力

(1)流動比率=流動資產/流動負債

(2)速動比率=(流動資產-存貨-預付款項)/流動負債

(3)利息保障倍數=所得稅+利息費用+純益/利息支出

5、上市能力

(1)流動比率=流動資產/流動負債

(2)負債與資本比率=總負債/資本權益

(3)資產報酬率=稅後純益/總資產

(4)派息率=每股股息/每股股價

(5)市價盈利率=股價/每股盈益

(6)每股資產淨值=資本權益/股數

(7)資本化市值=每股稅後純益/市場利率

(8)股票現值=股息/(1+%)+賣出價/(1+%)

實際上經營者對自己的公司都非常瞭解,所以也很少算過這些比例。對於上市公司來說,股利很重要。通常我們在分析股票,是看一家公司到底有沒有賺錢、股票價值和實際價值倍數多少。因為股票上市後,大家都是看你的預期盈餘,預期盈餘都是聽來了。愈多人相信你,需求方面就強,就有「利多」,股票就漲了。

小標:荷蘭台商的財務問題

台商的財務問題和一般財務問題一樣,包括資金來源、運用和匯率問題。

◆ 資金來源問題

1、創業資本

因為荷蘭沒有投資移民,因此個人創業的話,主要是個人、親友儲蓄、企業保留盈餘,或海外信用保證基金擔保借款。

海外信用保證基金(www.occgf.org.tw), 是以前台灣政府要輔導華僑、幫助華僑創業的基金。這個信用保證基金用來為你擔保,讓你可以向銀行貸到錢。原本稱為華僑信用保證基金,後改為海外信用保證基金,貸款對象是華裔和僑民。華裔就是過去所稱的華僑,僑民就是台商。至於可以貸款多少?一般而言,以15萬美元為單位,貸款15萬美元以下者,貸款不得超過自有資金的五倍,例如你要貸款15萬美元,你的自有資金要有3萬美元。欲貸款15萬美元以上者,貸款不得超過自有資金的四倍。貸款3萬美元以下者,免自備自有資金。

如果你已經在營業了,僑營(台商)事業貸款信用保證的方式有貸款、票據承兌、貼現、保證、信用狀、機器租賃或其他。額度的話,不得超過該事業最近一年淨值的兩倍,每一個事業的貸款額度以15萬美元為原則,最高不得超過150萬美元。基金保證成數以貸款金額的七成為原則。保證手續費費率按貸款期間而定,一年以下是0.625%,兩年是1.25%,三年是1.875%,四年以上是2.5%計算。

保證手續費=投信額度×信用保證成數×保證手續費率。

2、 營運期間

通常一個公司開創三年之後就不需要資金了,因為你的業務已經上軌道,只要不再繼續擴充,就不需要錢。除非你擴充、多角化經營或垂直整合,才需要再找資金來源。如果是這樣的話,錢要從哪裡來?包括:

(1)當地進貨賒欠 : 荷蘭當地付款條件一般都是

30 天。

(2)進口進貨賒欠:因為現在科技進步,等你拿到貨時,產品就跌價了,若從台灣那邊賒欠,我們很容易拿到,可是產品要賣的時候已經跌價了,還是要按照原本的價錢償還,這也是從台灣那邊進口賒欠的一個困難。

(3)海外信用保證基金擔保借款

(4)銀行借款(抵押、質押、租賃、個人擔保):不容易。現在台灣的中小企業家數還在擴充,但是占整個GNP貢獻的比例下降。資金貸款少,一個解釋是他借不到錢,一個是他往服務業走,所以看起來台灣銀行業會朝向西歐這邊的經營模式。

(5)應收帳款保險融資:類似台灣的支票去銀行質押,在這邊不用支票,你自己按約定的還款日期轉帳。銀行最喜歡你用應收帳款保險去融資,屆時你不還錢,保險公司也會還。台灣叫自償性放款。

(6)、發行公司債:這邊的台商企業較小,很少這樣做。

(7)、發行股票(政府基金、法人基金、銀行資金、累積盈餘、私人投資):做控股公司是一個可以考慮的可行方法,尤其要做品牌的話。發行股票不能先找自己的親朋好友集資,這是不對的,最好先找到政府基金,先占5%、10%,然後去找其他法人,例如保險公司。你跟法人說,政府都相信我了,法人就會投資你,然後你再去找銀行,說法人都投資我了,你也可以投資我。用這樣的方式集資比較穩當。

◆ 資金運用問題

台商在荷蘭經過三年的努力後,通常會累積一些錢,這時候要思考怎麼運用。

1、 發放股利

你可以分發股利,荷蘭個人所得稅率25%,匯台灣總公司稅率10%。

2、 減資還本

3、 定期存款

利率高一點。荷蘭這邊保留盈餘可以永遠不分配,讓你賺的錢永遠保留在公司。在台灣是你賺的錢和資本額一樣之後,

就必須做股利分配。

4、 購買外匯

做外匯投資。

5、 投資證券

這就是買股票,應該是非常活絡的,也是我們每個人應該瞭解的。

◆ 匯率問題

進口部分,你用歐元計價就沒有外匯風險,用美元計價就有風險,就要做風險管理。出口非歐盟國家就有匯率問題。風險管理包括隨當時匯率轉換,隨機有時候好,有時候壞。或者把錢放在美元帳戶,避一點風險,或者全部改成歐元交易。最後就是遠期外匯操作,這就是避險措施。一般人都看變動,匯率變動時就想控制。像上一次美元跌得很多,就先買起來放,這不是避險,這是投機。從統計上來看,做遠期外匯交易的人,全世界沒有人賺到錢。

荷蘭證券投資

荷蘭的金融市場就是證券市場,其他的都是小兒科。如果你要在荷蘭投資,你要怎麼投資?

◆ 投資組合

你要有什麼樣的投資組合?投資組合是依相對的報酬與風險,你要高報酬,你就要承擔高風險,投資工具大概有四種:

1、股票:成長型與價值型並重。

2、債券:債信、期間、利息。要買債券,要看公司的債信,越危險的公司,給你的利率也比較高。

3、外幣:美元與歐元。

4、流動性:等待機會投入。

◆ 最佳投資組合

最佳投資組合依個別情況不同,要視收入情況、風險承擔能力、目標設定、資產配置(不動產/動產/銀行存款)而定。

◆定期檢視投資組合

投資組合設定後並不是不用改變,需要定期檢視,當你的個別情況改變以及景氣預測(政府對策、資金流動、供需狀況)變動時,就需要改變。

◆ 荷蘭證券投資為大銀行集團主要業務之一

所以他們設有投資顧問,也有網路銀行操作,或者是你付費委託其投資,叫做信託投資。歐盟的中央銀行對歐盟的銀行進行證券投資業務要求非常嚴格,例如你到銀行開戶時,要寫一個切結書表達你瞭解投資定有風險。歐盟中央銀行要求歐盟各銀行要跟客戶說明清楚投資的風險性。現在你要買股票,所有全世界有掛牌的你都可以買,在網路銀行上都可以看到,可以自己操作。銀行設立一個網路銀行後,就在那邊收錢。這是證券化、金融化的趨勢。

荷蘭個人理財

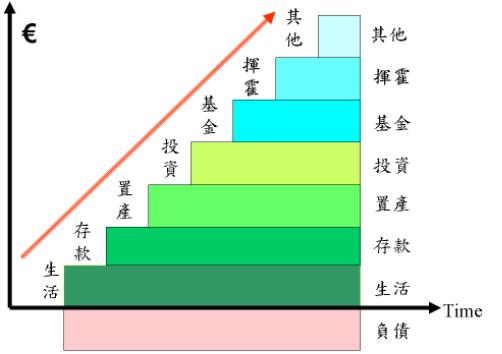

錢那麼多,到底用在哪裡?

1、 生活:開始時用在基本的生活上,也就是食衣住行育樂各方面。

2、 存款:活期存款利息少,儲蓄存款利息多一點。在荷蘭,如果你的活期存款超過一萬歐元,放在優惠存款的話,利息比較高。另外就是退休存款。

3、 置產:第三步如買房屋、設備、器具和設施。

4、 投資:例如企業投資參股或借貸、房地產的土地開發,建築,經營農場、收藏古物,字畫,珠寶、投資證券市場的股票、債券、外幣和期貨。

5、 基金:有更多錢的話,可能成立基金在研發、文化、公益或特定基金。

6、 揮霍:例如賭色、炫耀、逞強、征服。

7、 其他:智慧財產權或社會交情。

圖2 個人花費項目

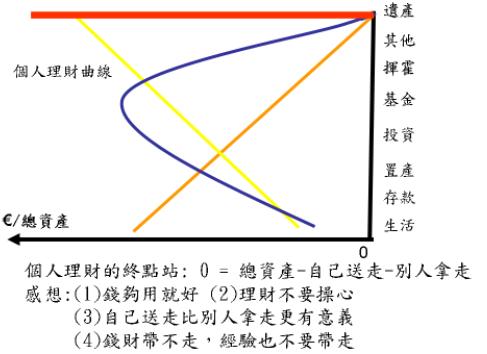

圖3個人理財曲線

一般人的理財曲線如上圖橘色線所示,很有錢人的理財曲線如黃色線所示,很會理財人的理財曲線如藍色線所示,但不管是什麼人,世界首富也好,台灣首富也好,荷蘭首富也好,大家理財的終點站都是一樣,所有財產都會變成遺產,不是自己送走,就是被人拿走,然後全部歸零。

所以我認為,個人理財的終點站就是「零」=總資產-自己送走-別人拿走。因此就會有這樣的感想:

1、錢夠用就好。不要把全部時間都拿來賺錢,每個人一天只有24小時,要做的事情還很多。

2、理財不要操心。不要因為買股票,股票跌了以後,影響情緒和健康,其實不管怎麼理財,最後都是歸零。

3、自己送走比別人拿走更有意義。在有生之年,自己決定財產的去處。

4、錢財帶不走,經驗也不要帶走。我常在想,一個人到五、六十歲時,所學才會比較充實,但是到那個時候,經驗和知識已足夠,可是體力已經不行了,所以經驗傳承很重要。如果你是家庭的一份子;把經驗留給家庭,是公司的一份子,把經驗留給公司;是社會的一份子,把經驗留給社會,這樣才是有意義的事。

結論

1、 談財務管理要先瞭解金融市場趨勢。

2、 荷蘭金融市場開放,傳統的放款業務風險大、成本高、利潤低,所以放款條件很苛,也紛紛發展其他業務。

3、 荷蘭企業融資困難,要靠自有資金累積或台灣資金的挹注。

Q&A

Q:我在荷蘭看到很多荷蘭人直接貸款到110%,但是他們其實有些現金在手上,這和台灣人想的不一樣。我知道很多人會拿去投資股票,但股票又不是穩賺不賠的?

A:這要看你會不會算,因為和稅率有關。主要是看個人的資金用途。

Q:我聽過一個說法,如果你將來真的無法還貸款了,你的房子寧願交給銀行去拍賣,把風險交給銀行?

A:銀行不是房地產業,如果貸款人沒有足夠的所得,銀行絕不會貸款給你。有的是跟不良的評鑑公司套好,以作假的評鑑去詐欺銀行、超貸,之後故意不還,銀行拿到市值比當初評鑑低很多的房子,這是一種詐欺,在報紙上有看過這樣的新聞。